摘要:受全国范围的检修、限产消息提振,叠加期货市场大幅反弹,钢厂频繁上调出厂价格,本周国内建筑钢价格全面反弹。虽处传统淡季,钢价却逆势上涨,根本原因为:在供给端,随着部分省市压减粗钢产量政策出台,部分钢企开启减产计划,而前期市场行情报价下跌,也倒逼部分电炉钢压缩产量,二者合力导致供给压力下降;在需求端,建党百年庆典活动完毕后,各地陆续复工,终端需求阶段性回暖——在供需双向修复下,本周国内建筑钢库存增速有所放缓。进入7月中旬后,行政化和市场化限产力度有望加大,市场对于钢材供给持续回落有较强预期,不过当前价格大涨的基础上不牢固:一方面社会库存处于高位,需要时间持续消化;另一方面,高温天气增多,终端需求难以持续放大。同时,一旦炒作情绪降温,资本市场将会出现震荡,现货市场也会受到扰动。值得注意的是,近期原料价格高位运行,进口矿再度冲高,焦炭、废钢比较抗跌,成本支撑钢厂继续挺价。总体来看,在成本支撑与限产预期双重提振下,下周市场仍有一定上行空间,不过也需警惕需求快速回落导致的价格波动。综合各方因素,我们对下周市场行情持偏积极评价——红色预警:限产预期发酵,价格震荡偏强。具体来说,西本钢材指数下周将在5200-5350元的区间运行。

●综合观点:受全国范围的检修、限产消息提振,叠加期货市场大幅反弹,钢厂频繁上调出厂价格,本周国内建筑钢价格全面反弹。虽处传统淡季,钢价却逆势上涨,主要原因为:在供给端,随着部分省市压减粗钢产量政策出台,部分钢企开启减产计划,而前期市场价格下降,也倒逼部分电炉钢压缩产量,二者合力导致供给压力下降;在需求端,建党百年庆典活动完毕后,各地陆续复工,终端需求阶段性回暖——在供需双向修复下,本周国内建筑钢库存增速有所放缓。进入7月中旬后,行政化和市场化限产力度有望加大,市场对钢材供给持续回落有较强预期,不过当前价格大涨的基础上不牢固:一方面社会库存处于高位,需要一些时间持续消化;另一方面,高温天气增多,终端需求难以持续放大。同时,一旦炒作情绪降温,长期资金市场将会出现震荡,现货市场也会受到扰动。有必要注意一下的是,近期原料价格高位运行,进口矿再度冲高,焦炭、废钢比较抗跌,成本支撑钢厂继续挺价。整体看来,在成本支撑与限产预期双重提振下,下周市场仍有一定上行空间,不过也需警惕需求快速回落导致的价格波动。综合各方因素,我们对下周市场行情持偏积极评价——红色预警:限产预期发酵,价格震荡偏强。具体来说,西本钢材指数下周将在5200-5350元的区间运行。

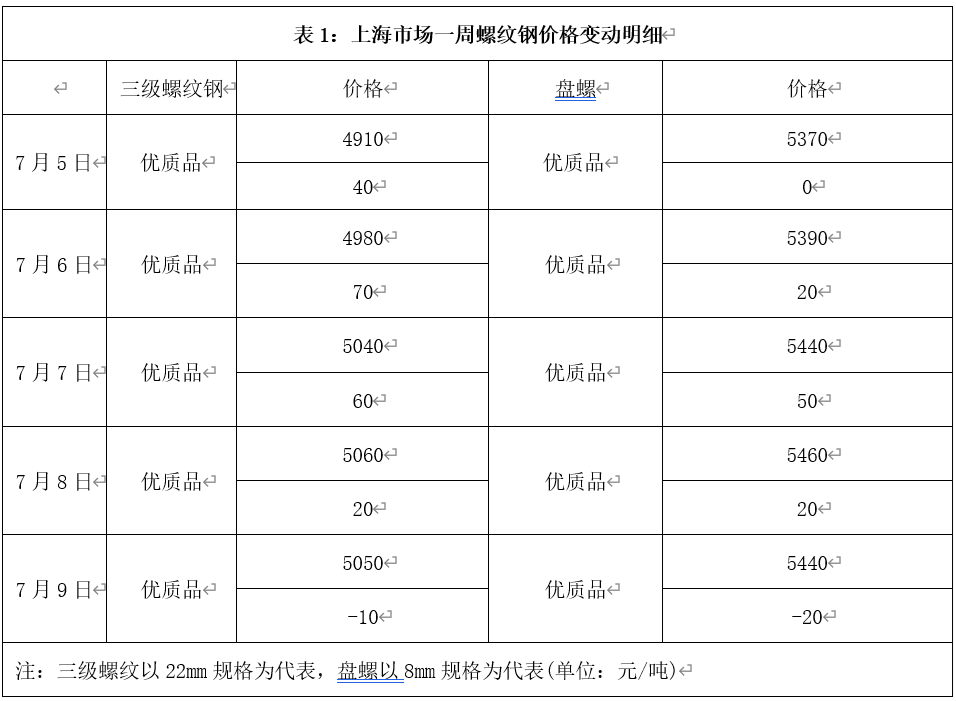

本周申城建材价格震荡拉涨,截至7月9日,西本指数报在5250,较上周末上调140。

市场反馈,随着限产、检修等消息集中释放,市场炒作情绪再度发酵。周初伊始,在期螺大幅上调提振下,本地建筑钢价拉高。周中,期螺涨幅继续扩大,现货价格跟风上调,累计涨幅逾150元/吨。临近周末,鉴于成交跟进不足,价格上行之势放缓,部分资源出现松动。本周螺纹钢产量小幅下滑,供给压力有所趋缓,而中间商入市积极性高涨,因此螺纹钢整体库存虽有上升,但增速明显放缓,给市场带来一定信心。不过梅雨过后即将进入三伏天气,在高温影响下,终端需求很难放量,因此价格上涨空间受限。

:本周北京市场现货价格加速上涨,累计涨幅200元/吨左右。现河北钢铁HRB400EФ12-Ф14mm小螺纹5070-5230元/吨,HRB400EФ16mm螺纹5230元/吨左右,HRB400EФ18-25mm大螺纹4980-5020元/吨;HRB400Ф8-10mm盘螺报价5310-5320元/吨。周初,期货领涨,市场投机交易活跃,现货价格累涨50-60元/吨。随后,在唐山钢坯及钢厂助涨下,本地价格加速上行,累计涨幅达到200元/吨左右。库存方面,本周建材库存增4万吨至64万吨左右。考虑到后市钢厂减产预期增强,市场心态好转,但实际需求仍未有改观,预计下周北京市场涨势趋缓,震荡整理为主。

本周杭州市场价格明显上涨,现沙钢16-25mm螺纹钢主流报价在5070元/吨,永钢、中天等同规格资源5020-5060元/吨;永钢、中天、沙钢等盘螺价格5400元/吨左右;合格品螺纹售价在4920-5000元/吨,盘螺5260元/吨左右。上半周,炒作升温,螺纹期货连续冲高,叠加中间需求活跃,市场报价连续上涨。周四以后,期货震荡运行,商家表现谨慎,市场微调出货。库存方面,杭州螺纹钢库存量在87.5万吨,周环比增加3.6万吨。目前,厂商心态较好,预计下周杭州市场震荡趋强。

本周广州市场建材价格上涨。现螺纹钢韶钢Ф18-25mmHRB400E规格主流报价在5140元/吨,广钢、冷钢、裕丰、粤钢、湘钢HRB400EФ18-25mm规格报价在5110-5140元/吨;韶钢HPB300Ф6-10mm高线元/吨;广钢、珠海粤钢、湘钢同规格售价5430-5510元/吨。湘钢、萍钢Ф8-10mmHRB400盘螺报价5370-5400元/吨。本周,黑色系期货走势强劲,本地钢厂积极推涨,广州市场价格走高;周四夜盘期货回调,外围市场调整,广州市场价格也有小幅回落,全周呈现震荡回升走势。库存方面,截止7月7日,广州主流仓库建材库存总量为106.2万吨,较上周减少1.1万吨,较去年同期减少29.94万吨;其中螺纹钢库存69万吨,较上周增加2.2万吨,较去年同期减少29.94万吨;线万吨。广州市场库存总量连续三周回落,不过降幅较上周收窄,且螺纹库存增加。综合来看,本周钢价上涨,根本原因是期货拉升,以及预期推动,且钢厂拉高积极,但目前仍处于需求淡季,预计下周广州市场高位盘整。

本周国内各区域主导钢厂出厂价格多次上调,累计涨幅较为可观,其中北方地区钢厂涨幅更为明显。

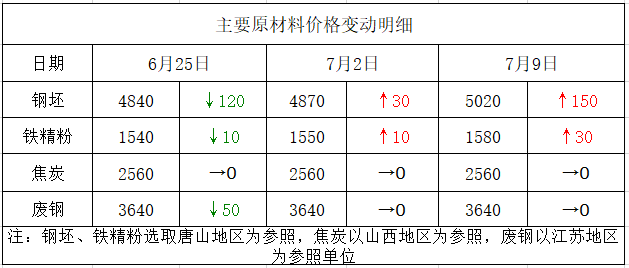

本周国内钢坯价格大幅上扬,截止发稿,唐山普方坯含税价报5020元/吨,较上周末上涨150元/吨,较上月末上涨110元/吨。市场方面:多省粗钢预期减产,螺纹期货走强,叠加轧钢企业相继复产,市场交投表现活跃,厂商报价顺势拉涨。考虑到原料成本存在支撑,盘面多空仍有博弈,预计下周国内钢坯行情震荡偏强为主。

:本周国内焦炭市场持稳运行。当前焦企开工率逐步提升,外加原料供应紧张缓解,焦炭供应好转,低库存及原料成本高位继续支撑焦企挺价。在需求端,“七一”被动焖炉的企业复产,对焦炭需求提升。但本周市场对钢厂减产预期增强,焦炭期货大幅下跌,拖累市场情绪。钢企基本按需采购,部分有降库压低焦炭价格的意向。考虑到当前焦炭供需恢复正常,且后市钢企限产力度更大,预计下周国内焦炭市场趋弱运行。

:本周国内废钢市场涨跌互现,整体表现为南强北弱。具体情况:华东地区,主要钢企收废价持稳,江苏,浙江、安徽等地区废钢价格小幅抬升20-30元/吨;山东、福建等地因钢厂减产,废钢走弱20-80元/吨。华北市场,钢厂限产影响持续,废钢价格整体回调20-50元/吨;随后在钢厂需求逐步恢复,钢价大幅走高带动下下,废钢价格止跌趋稳,部分小幅回涨。总体来看,酷暑来临,废钢产出进入淡季,但考虑到后市减产预期增强,预计下周国内废钢市场维持震荡盘整为主。

:本周进口矿市场高位整理。本周高炉开工率78.26%,环比上周增加20.31%,同比去年下降12.37%。本周北方高炉复产,铁矿需求有所增加,但在限产预期下,铁矿石期货下跌,市场观望情绪浓厚。预计下周国内进口矿震荡走弱。

:7月8日,波罗的海干散货运价指数(BDI)收报3281点,较上周同期下调57点,跌幅1.7 %。7月2日,上海航运交易所发布的中国沿海(散货)综合运价指数报收1135.01点,较6月25日下调7.2%。7月8日,上海航运交易所发布的煤炭货种运价指数报收837.5点;7月7日,沿海金属矿石货种运价指数报收926.61点。预计下周BDI指数或高位回调。

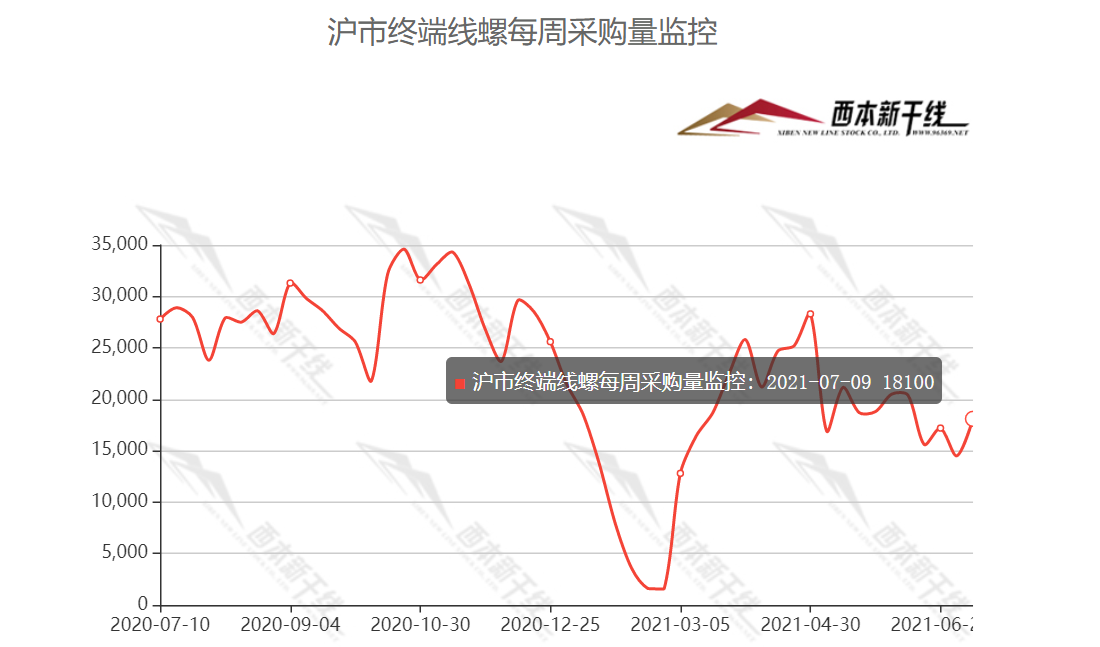

西本新干线跟踪的数据显示,本周国内终端需求回暖。其中既有上周庆典活动暂停施工项目复工的影响,也有南方地区降雨减少后,下游需求小幅放量的提振。同时,在螺纹钢期货拉涨下,中间商入市积极性也有提升,本周成交量环比上周提升。不过,时值传统消费淡季,需求释放持续性有待观察,下周起,各地区将正式入伏,在高温天气影响下,终端需求仍会受到限制。预计下周成交情况或有回落,对现货价格有一定负面影响。

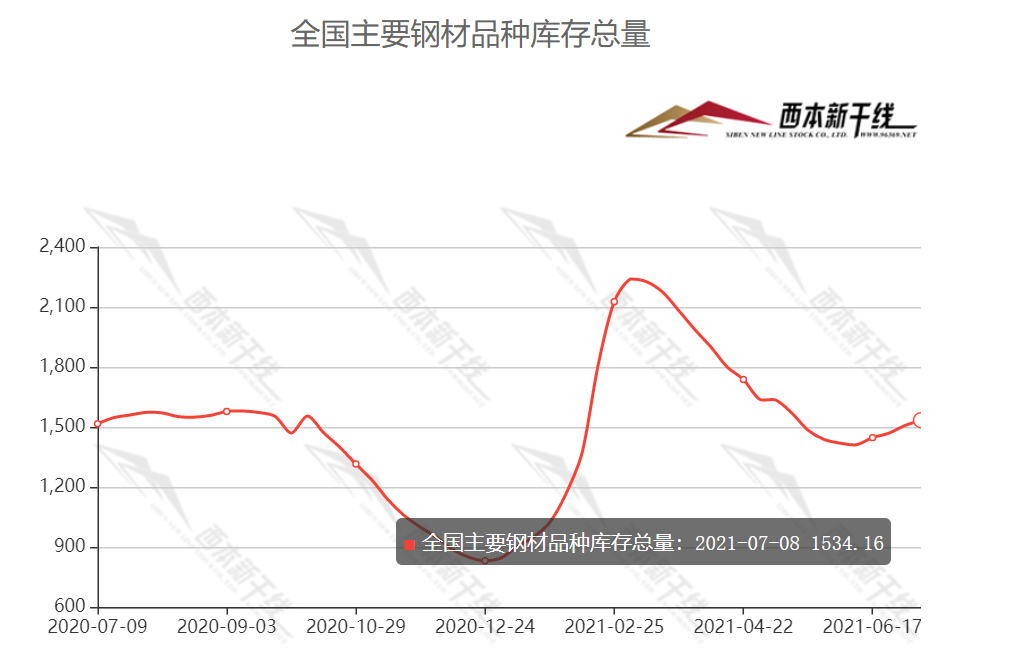

库存方面,本周沪市螺纹钢库存49.72万吨,环比上周增加2.37万吨;从全国库存统计来看,主要城市螺纹钢库存环比增加22.17万吨,线万吨。本周各地钢厂检修、减产较为集中,产量出现明显回落;同时,需求端尚有一定韧性,供需矛盾缓和,国内建筑钢库存虽有上升,但增速趋缓。考虑到后期限产预期仍将进一步发酵,对国内建筑钢市场会有一定提振。

国家统计局城市司高级统计师董莉娟解读2021年6月份CPI和PPI数据:6月份,我国经济保持稳定恢复,消费市场供应总体充足,居民消费价格运行平稳;6月份,国内大宗商品保供稳价政策效果初步显现,市场供求关系趋于改善,工业品价格涨势有所趋缓。

6月28日,甘肃省化解钢铁过剩产能办公室发文,要求当地钢企确保2021粗钢产量同比不增加。6月29日,安徽省钢铁行业化解过剩产能办公室召开粗钢产量压减工作座谈会,要求粗钢产量不得超过2020年。其中均提到国家层面已出台2021年粗钢产量压减工作通知。华宝证券在7月2日的报告中称,目前国家已出台粗钢产量压减政策,具体工作将由各省份具体组织实施。预计或将在三季度正式出台。

当前市场也高度关注下半年地方债的发行节奏,一些市场机构预计地方债发行提速的可能性不大。记者采访了解到,随着多项管理办法的出台,专项债防风险的权重大幅增加,“稳增长”的使命逐渐褪色。

受全国范围的检修、限产消息提振,叠加期货市场大幅反弹,钢厂频繁上调出厂价格,本周国内建筑钢价格全面反弹。虽处传统淡季,钢价却逆势上涨,主要原因为:在供给端,随着部分省市压减粗钢产量政策出台,部分钢企开启减产计划,而前期市场行情报价下跌,也倒逼部分电炉钢压缩产量,二者合力导致供给压力下降;在需求端,建党百年庆典活动完毕后,各地陆续复工,终端需求阶段性回暖——在供需双向修复下,本周国内建筑钢库存增速有所放缓。进入7月中旬后,行政化和市场化限产力度有望加大,市场对钢材供给持续回落有较强预期,不过当前价格大涨的基础上不牢固:一方面社会库存处于高位,需要一些时间持续消化;另一方面,高温天气增多,终端需求难以持续放大。同时,一旦炒作情绪降温,长期资金市场将会出现震荡,现货市场也会受到扰动。有必要注意一下的是,近期原料价格高位运行,进口矿再度冲高,焦炭、废钢比较抗跌,成本支撑钢厂继续挺价。整体看来,在成本支撑与限产预期双重提振下,下周市场仍有一定上行空间,不过也需警惕需求快速回落导致的价格波动。综合各方因素,我们对下周市场行情持偏积极评价——红色预警:限产预期发酵,价格震荡偏强。具体来说,西本钢材指数下周将在5200-5350元的区间运行。